suivant: Covariance conditionnelle

monter: Covariance, régression et corrélation

précédent: Covariance

Table des matières

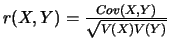

On nomme coefficient de corrélation et l'on note  la quantité

la quantité

.

Soient

.

Soient  et

et  deux variables aléatoires réelles discrètes.

deux variables aléatoires réelles discrètes.

La droite D d'équation  où

où

et

et  , est

appelée la droite de régression linéaire de par rapport à ;

cette droite D minimise la somme des carrés des écarts en ordonnée entre

les représentations graphiques des valeurs et leurs projections sur D selon (0y), pondérés de leur probabilités.

Démonstration

Il nous faut minimiser en fonction de

, est

appelée la droite de régression linéaire de par rapport à ;

cette droite D minimise la somme des carrés des écarts en ordonnée entre

les représentations graphiques des valeurs et leurs projections sur D selon (0y), pondérés de leur probabilités.

Démonstration

Il nous faut minimiser en fonction de  et

et  ,

,

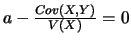

Cette quantité est minimale lorsque est tel que

(i.e. le point moyen appartient à cette droite) et lorsque est tel que

(i.e. le point moyen appartient à cette droite) et lorsque est tel que

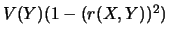

. Dans ce cas, le minimum est

. Dans ce cas, le minimum est

.

Conséquence

Les points sont alignés si et seulement si

.

Conséquence

Les points sont alignés si et seulement si  .

La droite D'

d'équation

.

La droite D'

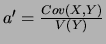

d'équation  où

où

et

et

, est appelée la droite de régression linéaire de par rapport à ; cette droite D' minimise la somme des carrés des écarts en abscisse entre les représentations graphiques des valeurs et leurs projections sur D' selon (0x), pondérés de leur probabilités.

Conséquences

, est appelée la droite de régression linéaire de par rapport à ; cette droite D' minimise la somme des carrés des écarts en abscisse entre les représentations graphiques des valeurs et leurs projections sur D' selon (0x), pondérés de leur probabilités.

Conséquences

- Le point de coordonnées

est commun aux deux droites D et D'.

est commun aux deux droites D et D'.

- Les deux droites sont confondues si et seulement si .

Lorsque le coefficient de corrélation est proche de 1 en valeur absolue, on parle de bon ajustement et, dans ce cas, les droites D et D' sont presque confondues.

Inversement, lorsque ce coefficient est proche de 0, on parle de mauvais ajustement, et dans ce cas, les variables et sont presque non covariées (i.e. elles n'ont rien à voir entre-elles).

Ainsi, ce coefficient rend compte de la validité de la régression linéaire.

Propriété

Si  et si

et si  , alors

, alors

.

En effet,

.

En effet,

et donc  .

Puis,

.

Puis,

et donc  .

.

suivant: Covariance conditionnelle

monter: Covariance, régression et corrélation

précédent: Covariance

Table des matières

Vekemans

2002-06-24

![\begin{eqnarray*}

&&\sum_{i,j}(y_j-ax_i-b)^2P(X=x_i\bigcap Y=y_j)\\

&=&[a^2V(...

...-\frac{Cov(X,Y)}{V(X)}]^2+[(E(Y)-aE(X)-b)^2]+V(Y)(1-(r(X,Y))^2)

\end{eqnarray*}](img357.png)

![\begin{eqnarray*}

0 \leq V(\frac{X}{\sigma(X)}+ \frac{Y}{\sigma(Y)})&=&

\frac{...

...)^2}+2\frac{Cov(X,Y)}

{\sigma(X) \sigma(Y)}\\

&=&2[1+r(X,Y)]

\end{eqnarray*}](img369.png)

![\begin{eqnarray*}

0 \leq V(\frac{X}{\sigma(X)}- \frac{Y}{\sigma(Y)})&=&

\frac{...

...)^2}-2\frac{Cov(X,Y)}

{\sigma(X) \sigma(Y)}\\

&=&2[1-r(X,Y)]

\end{eqnarray*}](img371.png)